香港八大保险公司的投资策略汇总,请收藏!

了解香港保险的朋友都知道,香港保险有非保证收益,在符合一定条件达到一定期限后,投保人可领取一笔非保证收益,这笔非保证收益的高低与投资范围、投资质量和投资理念息息相关。

每家保险公司的投资策略不同,最终会影响到保障合同的履行能力、产品收益等。通常情况下,保险公司主要进行这两大类投资:固定收益类资产(以国债、企业债和其他固收类资产为主)、权益类资产(以股票、投资性房地产为主)、基金(在香港叫“集体投资计划”,Collective Investment Scheme,简称“CIS”),以及一些另类投资。而保险产品收益的确定,是由其背后的资产投资组合所决定的。

一个保险产品究竟能给到投保人多少的保证收益和非保证收益,主要取决于产品背后各配置了多少比例的固收类资产和权益类资产。

今天,我们一起了解一下香港保险公司的投资策略!篇幅较长,主要介绍保诚、宏利、安盛、友邦、富卫、富通、万通、永明等投资策略。

保诚

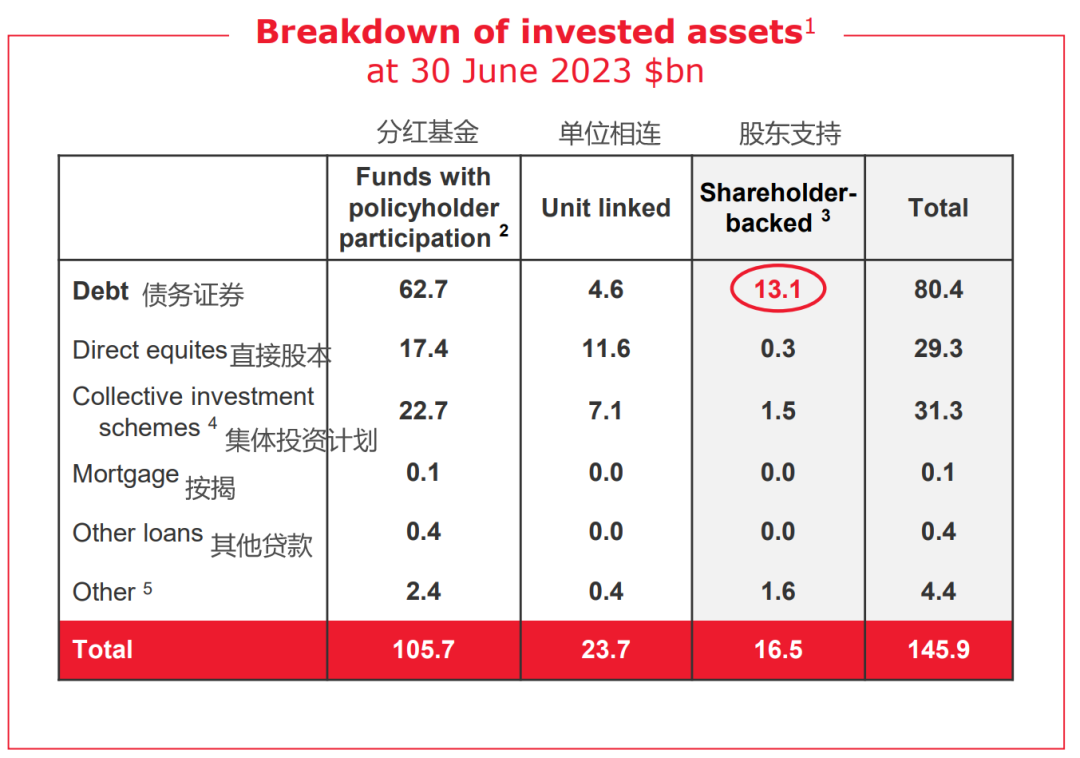

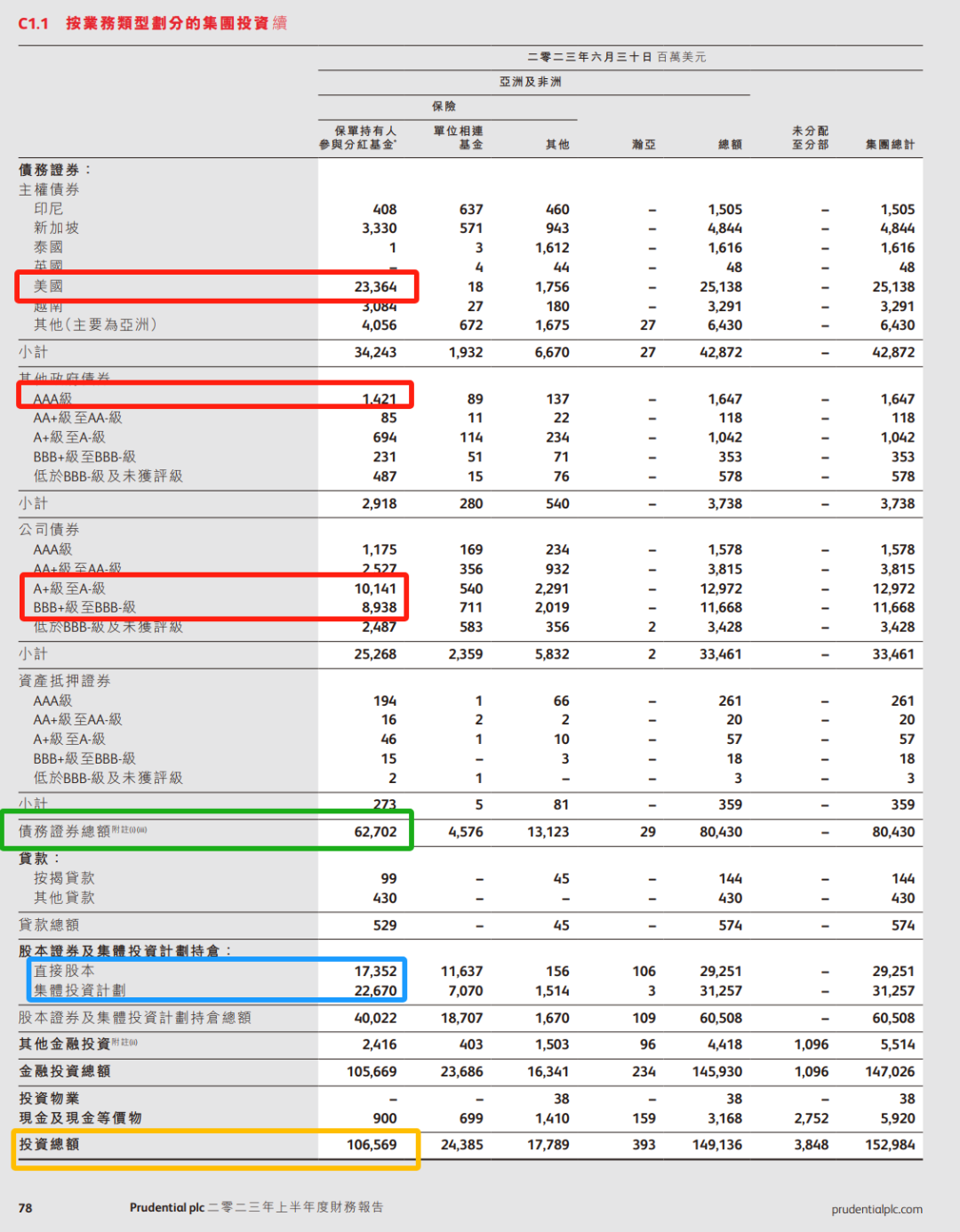

数据源自保诚2023 Half Year Results,中文后译

截止2023年6月,保诚债券配置如上图所示,占比为55%,相较去年同期稍有提升。保诚常年维持高比例证券类资产,基本维持在40%以上,最新显示直接股本与集体投资占比为42%,远高于友邦,所以整体投资的波动性一般更高。我们再来看下2023年半年报数据,具体如下图:

数据源自保诚2023年上半年财务报告

财报披露出分红险业务投资的概况为保诚亚洲与非洲的整体业务情况,并非只有香港地区,分红业务总资产1065.69亿美元,其中配置债券627.02亿美元,占比分红业务总资产59%。国债中主要配置美国债券,其他政府债券以AAA级为主,公司债券以A+至BBB-等级的债券为主。股票与基金配置400.22亿美元,占比分红业务总资产37.5%。

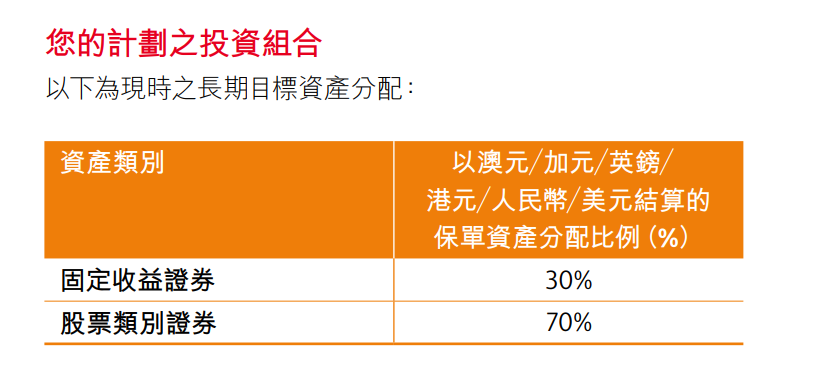

以保诚主打产品隽富多元货币计划为例,投资比例如下:

数据源自隽富多元货币计划产品小册子

30%投资于固定收益证券,用来支持履行对保单持有人的保证责任,并因应市场情况转变,保险公司会调节固收类的投资比例,例如当利率偏低,有关投资比例也会较低,而在利率上升时比例则会较高。

70%投资于股票类别证券,大部分投资于国际主要证券交易所上市的股票。采取全球投资策略,以实现多元化的目标。保险公司会定期检讨资产的地区组合,现在相对大部分的资产投资于美国及亚洲。为提高弹性以分散风险,股票类别证券的投资地区并不受限于保单结算货币,而可能带来与保单货币不同的货币风险。或会加入小部分物业投资及其他股票类别投资,以进一步提高长期收益和分散风险。积极主动管理各资产之实际持有量,并因应市场环境变动及投资机会作出调整。

综合来看,保诚更侧重于投资权益类资产,意味着波动性较高,潜在的预期回报也更高。

宏利

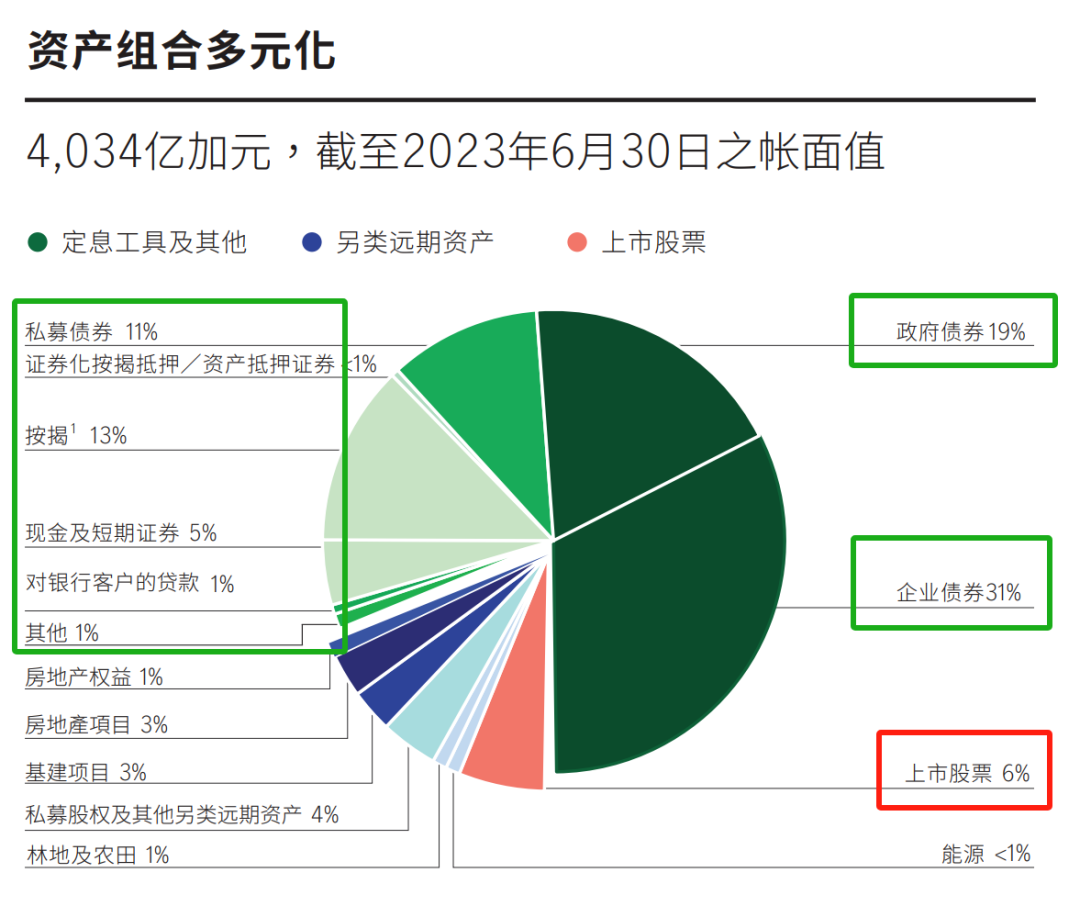

截止到2023年第二季度结束,宏利全球管理总资产达4034亿加元,其投资组合中定息资产1占据大比例,约占总投资组合的81%,其中政府债券占19%,企业债券占31%,私募债券占11%,按揭占13%;上市股票占比6%,分布于不同行业和地区,主要用于支持分红产品和转付债务;其余为另类远期资产投资,分散投资于不同资产类别和地区,例如房地产、林地等,以求获得较高的投资组合收益。

宏利首席投资官表示:“宏利采用长远、贯穿周期、严守纪律的投资方针,透过多元化、高质量的资产组合,获取可观的风险调整后长远回报”。

注:1. 包括债务证券、私募债券、按揭贷款、现金和短期证券、银行客户贷款、杠杆租赁及其他

数据源自宏利官方文件Manulife_HNW_factsheet_Q2 2023_SC

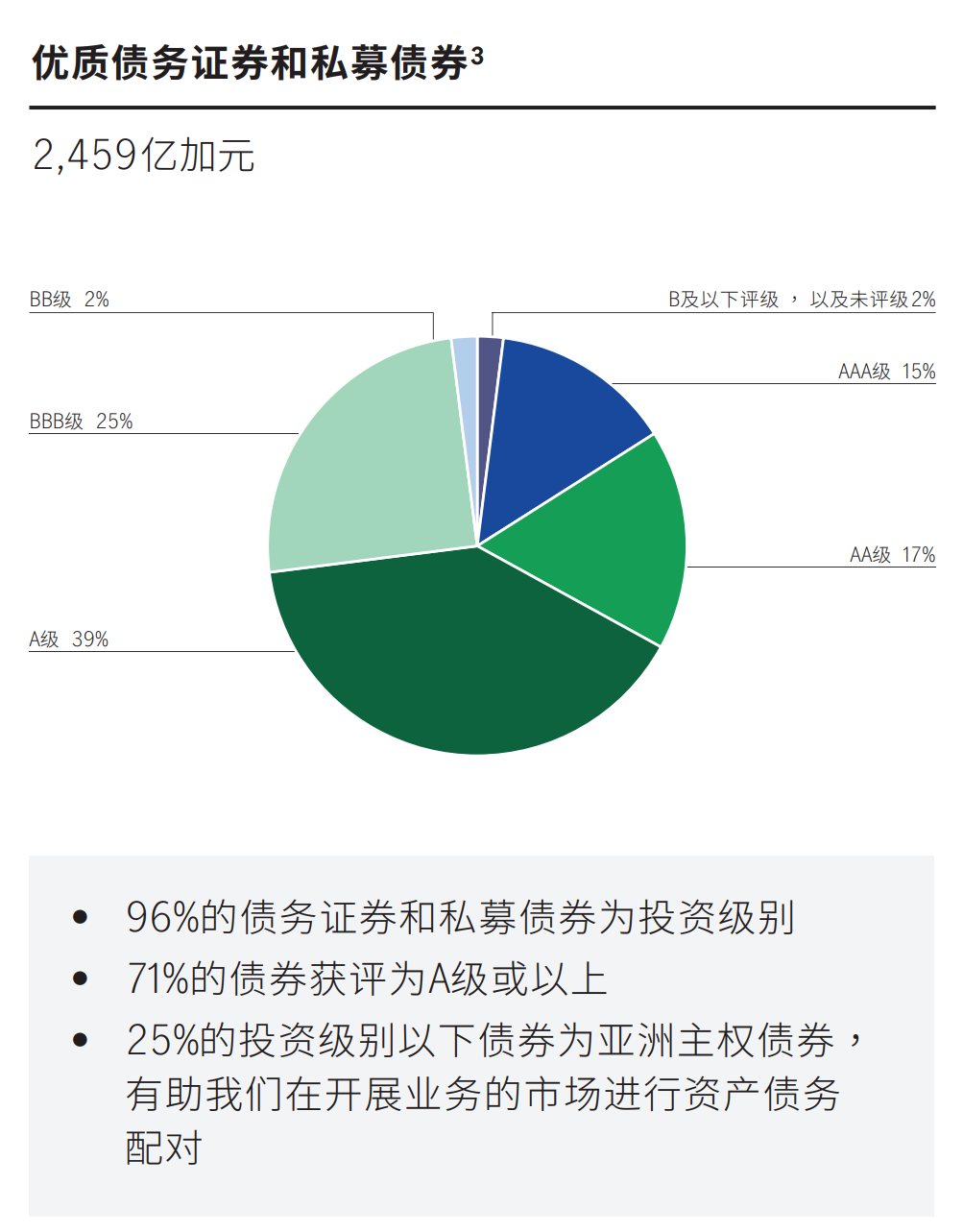

宏利今年发表的《宏利2023年第二季度公司概览》显示,固定收益投资组合达2459亿加元,其中BBB级及以上等级的投资级别的债券及私募占比96%。

从地区比例来看,22%投资于加拿大,48%投资于美国,5%投资于欧洲,其余25%投资于亚洲。

数据源自Company Background Investment Strategy 202307

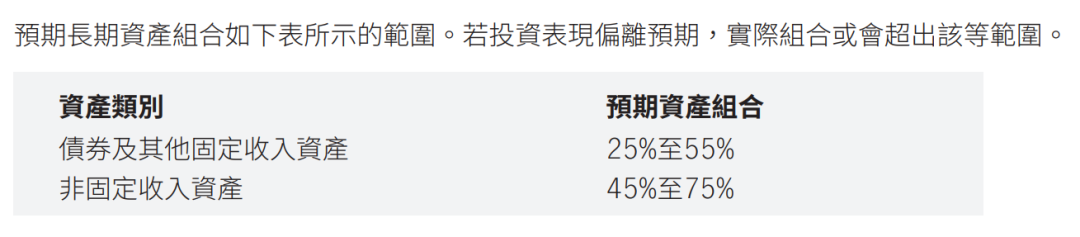

对于单独的分红产品而言,以宏利热销产品环球货币保障计划为例,如下图:

数据源自环球货币保障计划产品手册

25%-55%投资于债券及其他固定收入,用来支持履行对保单持有人的保证责任,主要包括政府债券及企业债券,并大多数投资于美国及亚洲市场。45%-75%投资于非固定收入资产,包括公募股票、私募股票及房地产等, 并主要投资于美国、欧洲及亚洲市场。

投资策略亦可能会利用衍生工具主要用作对冲。如债券及其他固定收益资产的资产货币与保单货币不相同,宏利会利用货币对冲,以抵销任何汇率波动的影响。但非固定收入资产则相对享有更大弹性,宏利投资于与保单货币不相同的资产,以从多样化投资中受益,分散风险。

数据源自宏利官方文件Company Background Investment Strategy SC 202307

数据源自宏利官方文件Company Background Investment Strategy SC 202307

宏利的投资策略可归纳为宏利奉行严谨的投资策略,通过多元化、高质量的优质投资组合,谋取预期的长远投资收益;其中定息资产、上市股票及另类远期三大类组合投资会根据市场情况及经济前景变动,总体上定息资产占比较高。

安盛

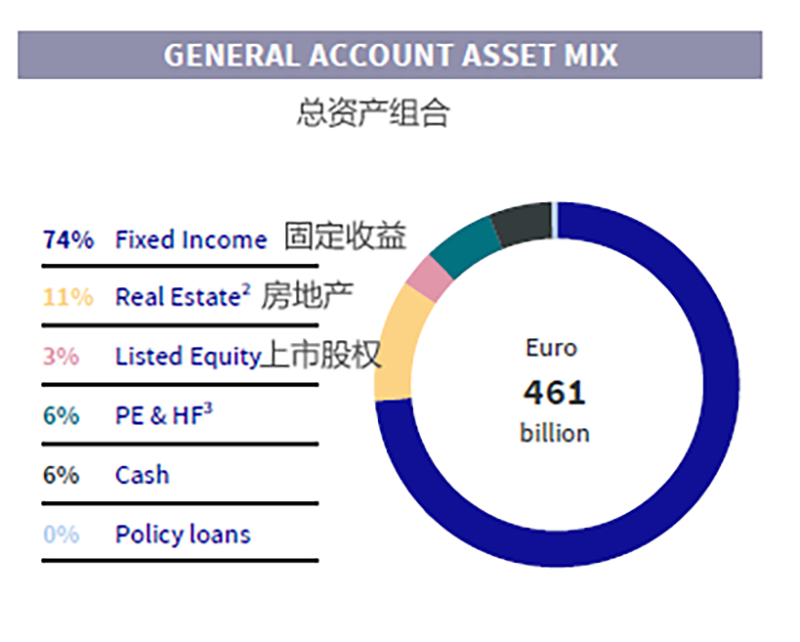

大家应该都知道,安盛的资管能力很出色,拥有自己的资管团队AXA IM(法国安盛投资管理公司),全球管理资产超过10000亿美元。根据安盛的最新资料所示,如下图,能看到整个投资布局固定收益类占比74%,其次是房地产。

数据源自AXA factsheet 2022

正如安盛官方所述,“安盛投资管理的不受限制固定收益策略,将投资策略划分为三种:谨慎、均衡及进取。这套策略以主要固定收益与风险因素(如利率风险和信贷风险)之间相关性。按照现行经济、市况及估值,积极平衡这些因素,从而寻找机会。”

从去年的年报中我们能看到安盛整体的保险类投资分布:

数据源自AXA Annual_Report_2022

各类债券投资总占比60.35%,股权基金类投资总计占比13.47%,保险类投资也是以固定收益为主。而在2021年,债券类投资占比65.61%, 2022年有所减少近5%。

债券收入工具主要包括国家债券及企业债券,国家债券比企业债券配置多一些,以AA及A等级为主,AA等级占比33%,A等级占比25%,总占比58%,如下图:

数据源自AXA Annual_Report_2022

国家类债券,法国及日本占据比例较大。

当然以上只是所有保险类业务的投资情况,并不一定适用于每个分红险。单独看下安盛挚汇储蓄这款产品,保单持有人的保费将汇集成一个分红基金,并进行投资。在赚取投资回报的同时,会从分红基金中扣减开支、退保金额、索偿金额、费用、提取、有关行使货币转换选项的资产转移及利润分享,此分红基金的价值称为“资产份额”,它对红利及利息具有重要的参考作用。确定保单的红利及利息时,会考虑以下各点:

(a) 资产份额;

(b)目前及未来预期的保证金额;

(c)预期分红基金未来可赚取的回报。

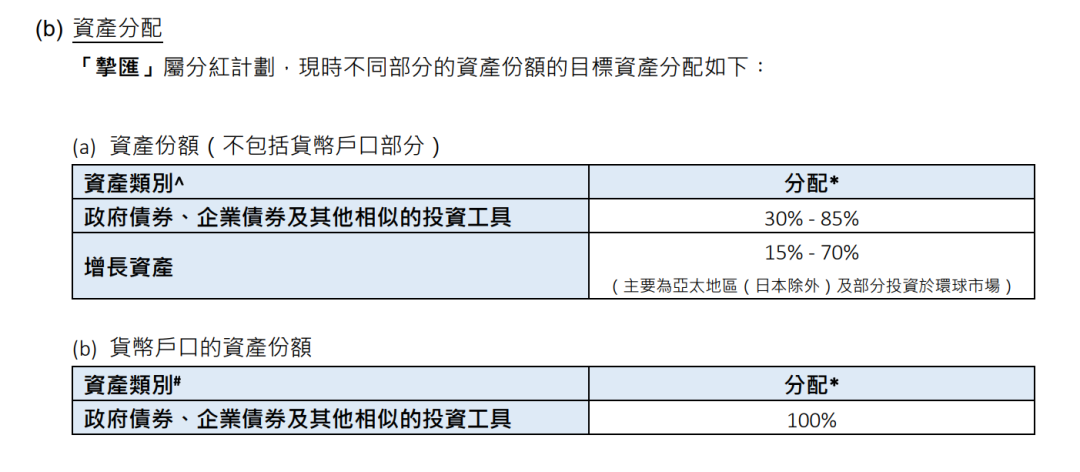

数据源于安盛挚汇储蓄产品手册

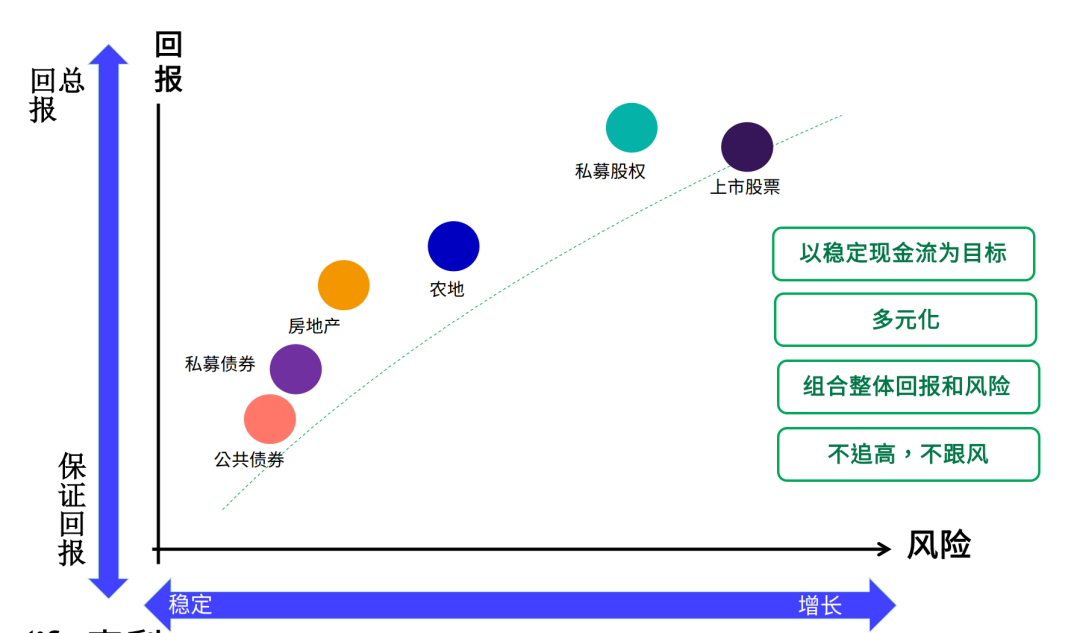

30%-85%的资产投资到债券与相似产品,15%-70%投到增长资产里。对于锁定到货币户口的资产则全部投资到低风险的债券。

债券资产分配包括多项子资产类别,例如(i)已发展市场投资级别公司债券、(ii) 新兴市场投资级别债券、(iii)高收益债券及(iv) 已发展市场政府债券。增长资产分配包括多项子资产类别,例如(a)上市股票及(b)私募股权,并可能包括(c)房地产及(d) 对冲基金。

安盛分红基金的整体投资目标是确保保单承诺的保证利益得以实现,同时于中期至长期带来具有竞争力和稳定的回报。透过一系列以美国及亚洲(包括香港和中国内地)市场为主的广泛投资,为分红基金维持稳健的资产组合。主要投资于以美元计值的固定收益资产,在以非美元计值的固定收益资产可用且可接受的情况下,也可能投资于该类资产。就增长资产而言,主要投资于亚太地区(日本除外),但保留部分投资于环球市场。增长资产投资的地理区域独立于保单货币。增长资产策略下,货币不相符可能带来额外回报或作为分散投资的方式。目标在于为保单维持充足流动性,以及合适地分散风险。

总体而言,安盛以固定收益为主,但其投资团队透过谨慎和频密地监察市场,会因应市场因素、环球宏观经济前景、不同资产类别的预期回报等等调节资产配置。较高保证产品所涉及的投资大部份会投资于较稳定资产,例如:债券。而较低保证产品一般会包含较高配置于其他资产,例如:股票。

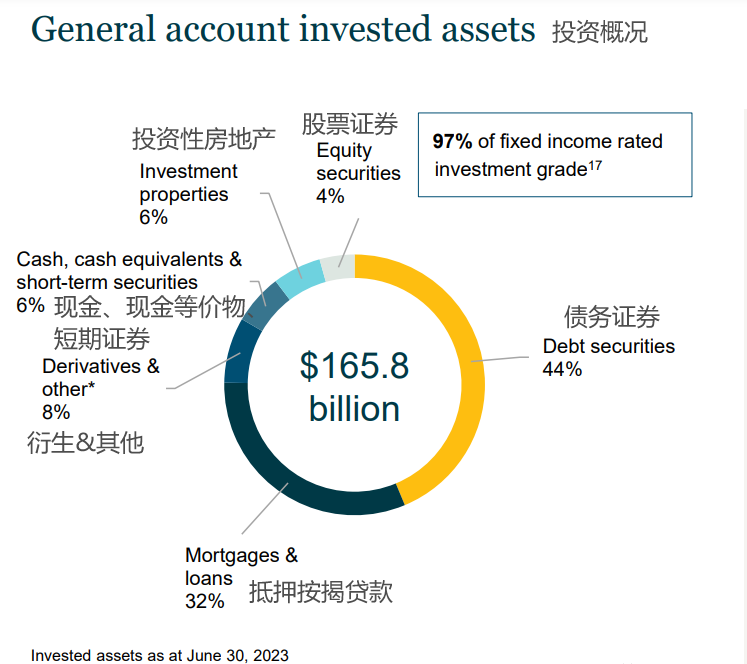

友邦

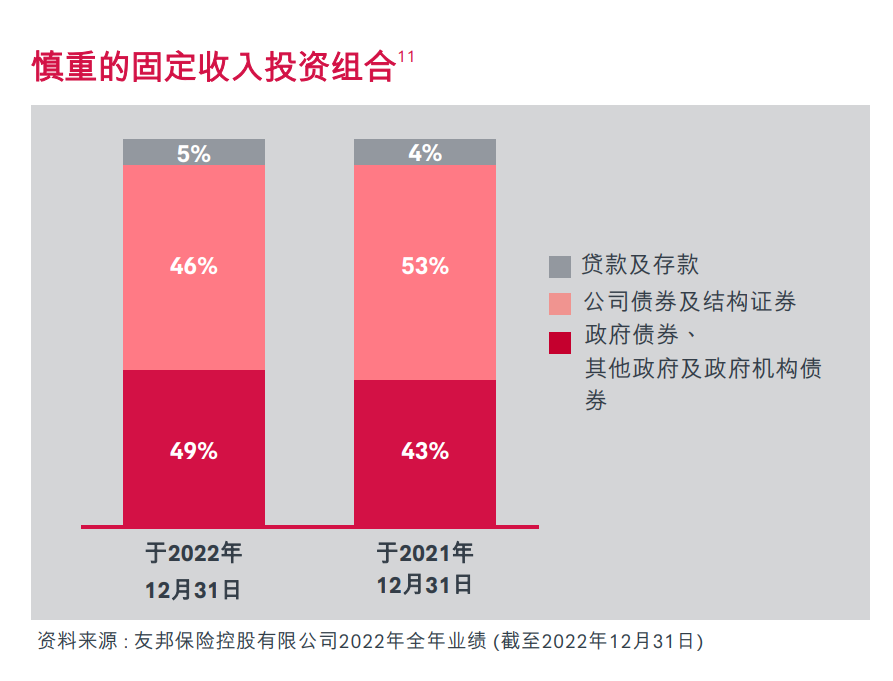

2022年报显示,友邦债券配置比例77%,维持在一个比较高的比例水平,其次是股票资产,具体投资比例如下图:

数据源自aiahk-fact-sheet-sc-202306

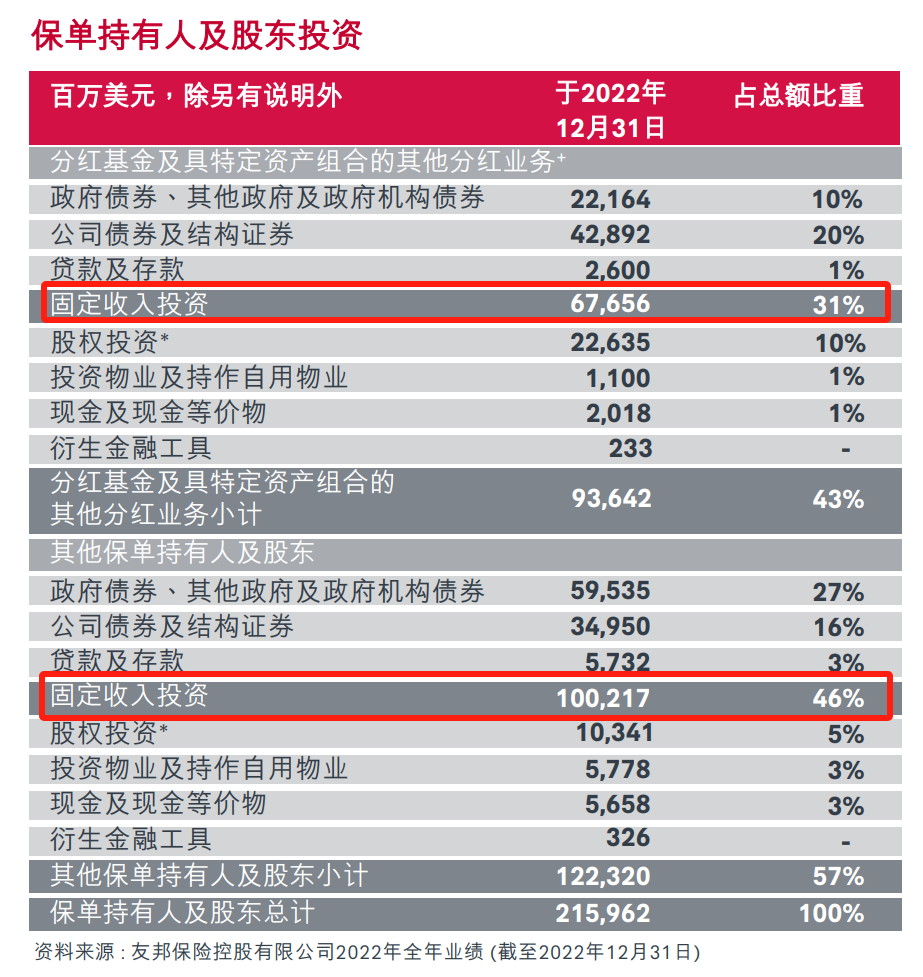

截至2022年12月31日,友邦保险在亚洲18个市场的整体业务中,保单持有人及股东所持有的固定收入投资总额达到1,678.73亿美元,而2021年12月31日的数据为2,023.66亿美元。政府债券和其他政府及政府机构债券因政府债券收益率大幅上升而从867.10亿美元减少至816.99亿美元,占固定收入投资的49%,而去年这一比例为43%。公司债券及结构证券从1,067.10亿美元减少至778.42亿美元,占固定收入投资的46%,去年这一比例为53%。原因在于政府债券收益率大幅上升以及公司债券息差扩大。

另外,财报还披露了分红险业务的投资资产为936.42亿美元,占保单持有人及股东投资总额的43%。其中,分红资产主要投资于公司债券及结构证券和股权投资,这两块占分红投资总额的70%。

数据源自aiahk-fact-sheet-sc-202306

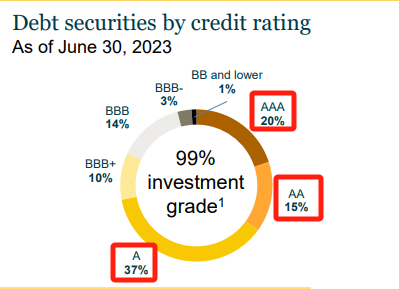

数据源自aiahk-fact-sheet-sc-202306

分红保单业务中,政府债券主要投向中国内地、新加坡,两地合计95.35亿美元,占86%。辅之其他政府的AAA与A类债券;公司债券以A与BBB类这种投资级别的债券为主,两者合计93.7亿美元,占92.6%。

数据源自友邦2022年年报

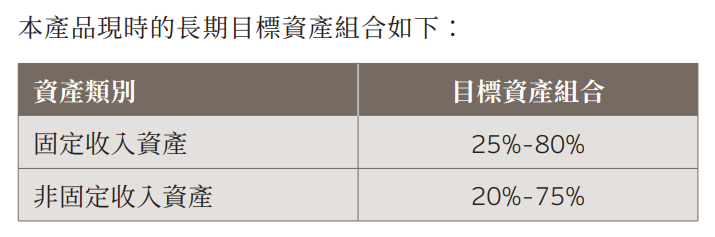

以上是所有分红保险投资情况,不同的分红险投资策略会略有不同,以盈御多元货币计划2这款产品为例,投资组合为25%-100%配置债券及其它固收类,0-75%配置增长型资产。

总体来说,友邦更侧重于投资公司债券,控制风险,预期回报相对较稳定。

万通

万通保险为港交所上市公司云锋金融集团成员,集团的主要股东包括云锋金融控股有限公司以及「全美5大寿险公司」之一的美国万通人寿保险公司。万通的官方资料中也展现出其多元化投资组合策略,投资聚焦在政府债券、公共事业、通讯、房地产、天然资源等传统行业之外,还部署在表现突出的行业,包括金融、常用消费品、医疗保健以及新兴的信息科技产业。目的在于维持投资组合的回报稳定性。

富卫

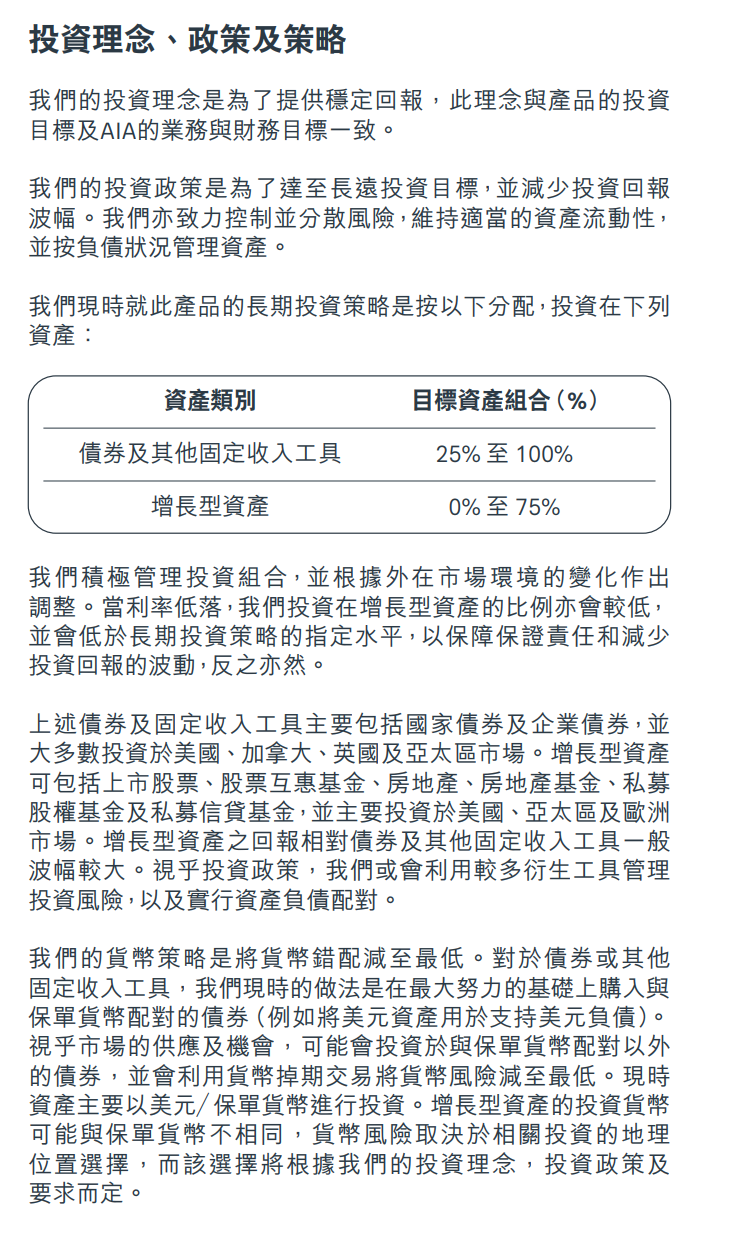

富通

数据源自富通官方文件FTLife-investment-strategy-leaflet-print

数据源自富通官方文件FTLife-investment-strategy-leaflet-print 数据源自富通官方文件FTLife-investment-strategy-leaflet-print

数据源自富通官方文件FTLife-investment-strategy-leaflet-print

永明

最后

了解以后,是不是有一种站在巨人肩膀上的感觉?让全球最顶端的资产管理公司帮你打理资产,而且还没有投资门槛!

香港保险产品数量颇多,条款较为复杂,想通过自己的力量挑选出最适合自己的产品并不简单。如果您有配置香港储蓄保险的想法,建议找专业人士理性分析产品,充分了解收益和风险后再做决定。

请添加以下微信

加微信→沟通需求定制方案→投保+开户

方法一:扫一扫,识别扫描二维码

方法二:复制微信号添加,bbcfhk

©2019 版权港保保所有

粤ICP备16074740号

;){kind=link}