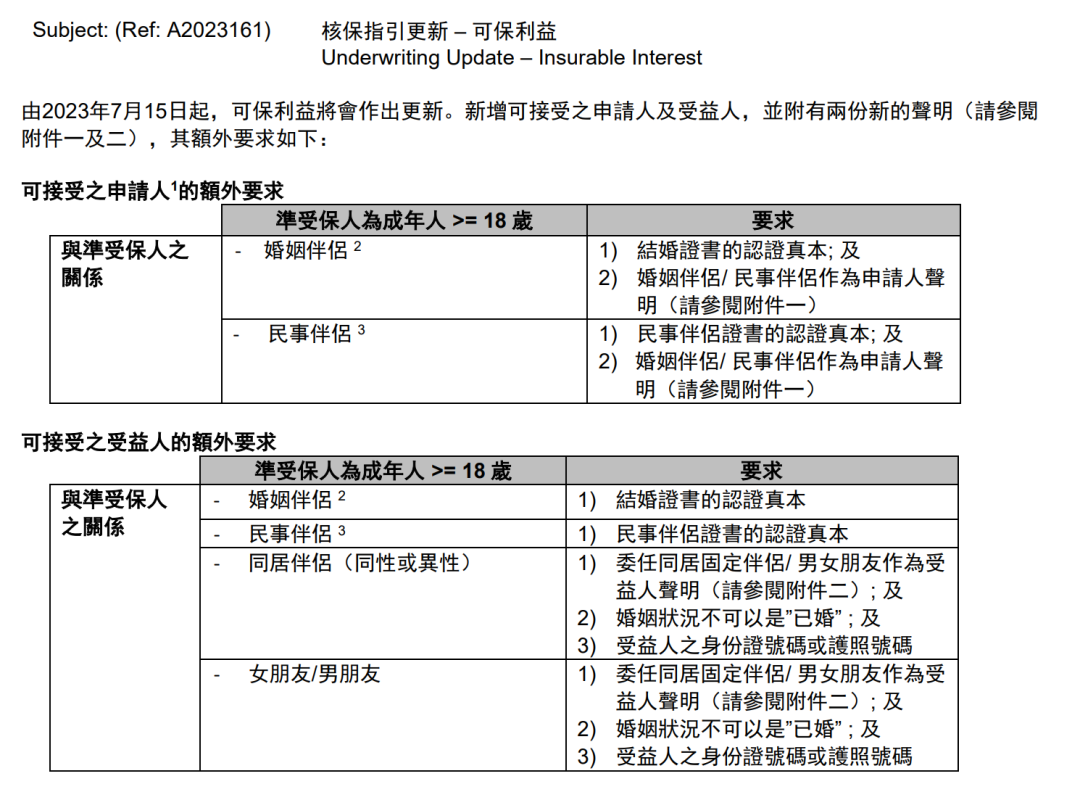

很多客户在刚开始接触香港保险的时候,会因保险手册/产品条款中的一些专业名词或专业术语而感到困扰。

港保保整理了一些“香港保险专业名词”解析,供大家参考,这样就不用到处查阅资料了。

(不同保司可能有略微区别,仅供了解与参考,以保司为准)即保险公司;指与投保人签订保险合同,承担赔偿或给付保险金责任的保险公司,也叫做“承保人”。即保险代理人,与某一保险公司签署劳动合同,专为这个公司服务;负责给客户介绍该公司的产品,并协助客户完成投保、缴费、保单变更以及保险理赔。保险经纪人,不受雇于保险公司,有可能是独立经纪人,也有可能属于第三方保险经纪公司。为客户服务,可以给客户介绍各个保险公司的产品,从客户需求出发,为客户制定保险计划书;有的可陪同签单,签单完成后还可提供后续保全服务、协助理赔。缮发日期会在保单资料页详细列出;若保单原有条款或保障有所更改,起“生效日期”会在有关批注中注明。如果保单曾经办理过保单复效,那么“生效日期”也就是保单的复效日期。也就是投保人;是与保险公司签订保险合约的人,也是缴纳保费的人,一般需要年满18周岁才可以充当保单持有人。保单持有人可申请更改保单资料、退保或提取保单现金价值。简单讲:谁花钱,谁签订合同,谁就是保险投保人。也就是被保险人,是受保险保护的人。保单持有人可以和受保人是同一个人,也可以是两个不同的人。保费会根据受保人的年龄/健康状况/生活习惯等因素来计算。现如今不少香港储蓄险推出了“无限次更改受保人”的权益,保单持有人有权更改受保人。简单讲:保的人是谁,给谁买,谁就是受保人。- 注意:保单持有人与受保人之间要有“可保利益关系”(见8)。

是领取赔偿金的人。受益人可以是被保险人,也可以是其他人(个人、遗产、公司、非政府机构都可)。

若受益人是个人,那么一般只能是受保人的直系亲属、配偶或法定继承人。简单讲:受保人出险了,谁能领取理赔金,谁就是受益人。不少保险公司还可接受同居伴侣(同性异性都可以)、男女朋友作为受益人。

8. 可保利益关系

- 与投保人有抚养、赡养或扶养关系的家庭其他成员或近亲属;

注意:法律上的父母、子女关系包括继父母与继子女以及养父母与养子女。个别香港保险还支持“隔代投保”,祖父母或外祖父母可以给(外)孙子女当投保人;不过需要提供关系证明或进行关系宣誓。就是我们常说的“虚岁”。有的保险公司产品投保年龄按周岁来算,有的按下次生日的年龄来算;下次生日年龄就是“翌年岁”。即出现合同约定状态后,后续保费不用继续交,保障仍然有效。

比如重疾险中会有“重疾豁免责任”,确诊患重疾后可豁免后续保费。“投保人豁免责任”:投保人身故或患重疾,可豁免后续未交保费。保费豁免责任可以有效降低缴费压力,减轻投保人/被保险人的经济负担。并且豁免保费后,受保人可继续享受保单保障。名义金额用作计算计划的保费、保证现金价值、保证可支取现金、非保证终期红利和其他保单价值的金额。名义金额并不等同保单可支付的身故赔偿金额。如更改名义金额,保险公司会调整您计划的保费、保证现金价值、保证可支取现金、非保证终期红利和其他保单价值的金额,以反映有关变动。如果受保人刚过完生日不久就投保,在填写投保单时,可以勾选Date Back(日期回溯)选项,就可以按上一岁的价格购买,保费会更便宜。通俗来讲就是保单的生效日期可以往回退,选择日期回溯后,投保时计算受保人年龄时会往前推3-6个月(不同保险公司的规定不一样)。又被称为“犹豫期”。就是为了让客户对保险产品的保障内容和条款有充分了解,再决定是否购买该保险产品。冷静期内申请退保没有损失,保险公司在扣除一定的工本费后,会将全部已交保费退还给投保人。香港保险的冷静期一般是21天。冷静期内可以无条件申请退保,如果冷静期内没有提出退保,则视为对保单的认可。又叫做免责期、观察期、等候期。一般出现在重疾险或医疗险中,等候期一般是90天。合同规定,在等待期内,如果受保人发生了保险合同约定的保险事故,保险公司有权不理赔,甚至可以终止合同退还相关保费。等待期是从保单合同生效当天开始进行计算,续保没有等待期。即“缴费宽限期”。对于不能在保单缴费日截止前及时缴纳保费的客户,香港保险公司会有一个缴费宽限期。一般会宽限一个月到两个月左右,只要在宽限期内完成缴费,就不会影响保单的效力。有的保险公司规定在某些特殊情况下可以延长缴费宽限期,最长可延长至365天到4年不等(各个保险公司的规定都不一样)。如果客户过了宽限期还没及时缴纳保费,保险公司就会利用保单账户的现金储蓄金抵交保费,或者用现金价值抵交保费;如果现金价值不够的话,保单会自动失效。保单持有人在首年保单生效后,保费缴纳期间,因个人原因没有缴清保费,也没有向保险公司申请退保的情况下,在一定的期间内,受保人(保单持有人)可以向保险公司申请复效。也就是申请恢复保单效力,只要补齐保费即可。香港保险公司的保单复效期一般是两年。索偿期是指客户在出现保险事故后,需要立即通知保险公司,并在规定的时间内提交理赔申请的期限。设置索偿期是为了确保客户的理赔申请能够得到及时的处理。不同出险情况对索偿期的要求也不一样。受保人不幸身故,要求立即通知保险公司,并在3个月内交齐理赔材料;受保人患重疾大病,要求在60天内通知保险公司,并在6个月内交齐材料;受保人住院,一般是要求在入院10天内通知保险公司,出院或手术日30天后交齐材料。保证金额就是100%保证给付的,每家保险公司都一样。如果投保人在合同期限内选择解除合同,则可以获得其保证的现金价值。一般见于美式分红保单,是保险公司以现金形式给客户发放的一种红利。

可以用于直接提领,也可以继续放在保险公司累计生息,大概会有3%-4%的收益。

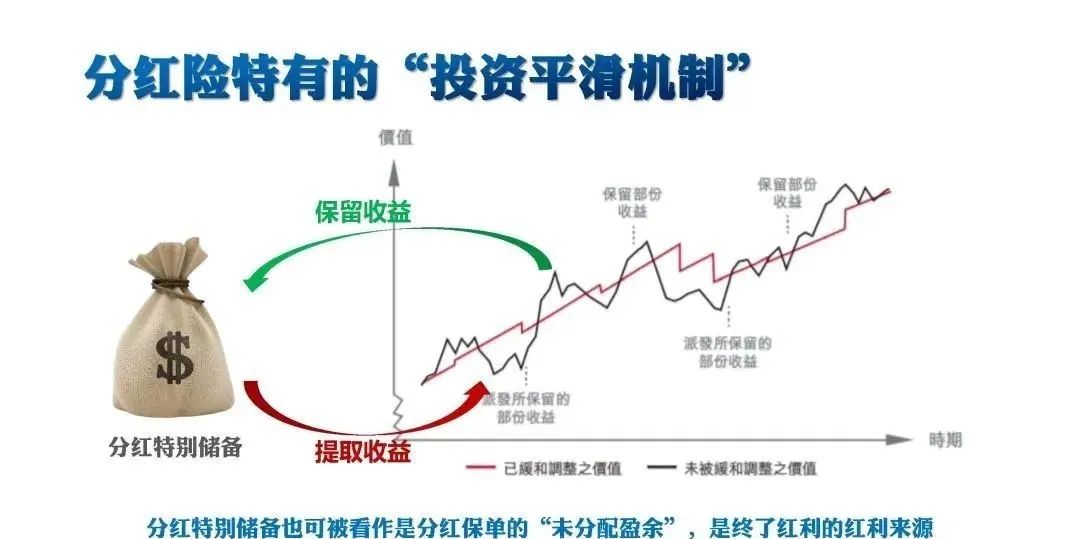

这笔钱放在保险公司,主要投资于固收和债券类的产品,相当于内地的万能账户。如果计划书上是现金红利或周年红利,代表它是美式分红的保单。不同保险公司的叫法不一样,但其实本质是一样的:在友邦叫复归红利,在保诚叫归元红利,在安盛叫保额增值红利。是保险公司以保额形式给客户发放的一种红利。相当于保险公司拿着红利去购买了一张新的小保单,并且这张新的小保单又会再次产生分红。复归红利的数额和发放时间通常是按照保险公司的业绩和表现而定的,不同的保险公司和产品有所不同。可以用于直接提领:但一般建议放20年以上再领取,20年以内提领会有折现率,折现率一般是80%。因为英式分红保单的主要投资方向,会投一些回报周期更长的股票权益类资产,所以提前领取,会影响到这些长期投资资产的表现。如果计划书上是复归红利/归元红利/保额增值红利,代表它是英式分红的保单。它的价值永远浮动,且不保证,直到退保/身故赔付/保单期满那一刻才会确定并兑现。在保险期限结束时,保险公司根据其业绩和表现向投保人支付的一笔红利。终期红利通常是按照保险公司和产品的表现而定的。它是一种平滑机制,在投资较好的年份,红利少分一点,留给在投资环境不好的年份进行分红,以确保每年客户拿到的分红波动更小。英式分红保单:保证金额+(复归红利/归元红利/保额增值红利)+终期红利美式分红保单:保证金额+(现金红利/周年红利)+终期红利指保险公司在产品销售时对投保人进行风险提示的一种方式,用以展示保险产品的不同风险水平和不同收益预期。指保险公司在产品销售时,采用保守估计的经济和市场预测,对未来可能出现的不利因素进行了考虑和计算,给投保人展示可能的最坏情况。在悲观情景下,投资市场可能出现大幅度下跌、经济萎缩等不利因素,保险产品的收益率也会相应下降。指保险公司在产品销售时,采用较为乐观的经济和市场预测,对未来可能出现的有利因素进行了考虑和计算,给投保人展示可能的最好情况。在乐观情景下,投资市场可能持续上涨,经济增长强劲等因素,保险产品的收益率也会相应上升。

![[副本]港保保人物介绍1.jpg](http://mo.faisys.com/image/loading/transparent.png)

;){kind=link}